Page 900 - 保險法及相關法規

P. 900

872 人身保險商品審查應注意事項

2.為利率變動型保險商品(含有宣告利率之保險商品)送審採更審慎

之標準,宣告利率水準應參考保險合約負債公允價值評價方式之假

設下評估合約服務邊際 ( Contractual Service Margin, CSM ) ,且利率變

動型年金保險商品 ( 不含即期年金保險商品 ) ,於未來市場環境 ( 如

利率或報酬率 ) 維持不變之情境下,公司採用 ( 基礎 ) 脫退率假設下

之殘存率應以第 10、20、30、40、50保單年度分別不超過 55%、

40%、25%、15%、10%之假設計算。

3.合約邊界判定為 1年且選擇以保費分攤法 ( Premium Allocation

Approach,PAA)進行衡量之商品,得不適用。)

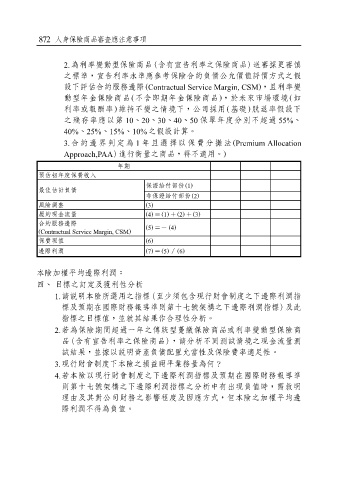

年期

預估初年度保費收入

保證給付部份 ( 1 )

最佳估計負債

非保證給付部份 ( 2 )

風險調整 ( 3 )

履約現金流量 ( 4 ) = ( 1 ) + ( 2 ) + ( 3 )

合約服務邊際 ( 5 ) =- ( 4 )

( Contractual Service Margin, CSM )

保費現值 ( 6 )

邊際利潤 ( 7 ) = ( 5 ) / ( 6 )

本險加權平均邊際利潤:

四、 目標之訂定及獲利性分析

1. 請說明本險所選用之指標(至少須包含現行財會制度之下邊際利潤指

標及預期在國際財務報導準則第十七號架構之下邊際利潤指標)及此

指標之目標值,並就其結果作合理性分析。

2. 若為保險期間超過一年之傳統型躉繳保險商品或利率變動型保險商

品(含有宣告利率之保險商品),請分析不同測試情境之現金流量測

試結果,並據以說明資產負債配置允當性及保險費率適足性。

3. 現行財會制度下本險之損益兩平業務量為何?

4. 若本險以現行財會制度之下邊際利潤指標及預期在國際財務報導準

則第十七號架構之下邊際利潤指標之分析中有出現負值時,需敘明

理由及其對公司財務之影響程度及因應方式,但本險之加權平均邊

際利潤不得為負值。