Page 218 - 保險法及相關法規

P. 218

194 人身保險及財產保險安定基金計提標準

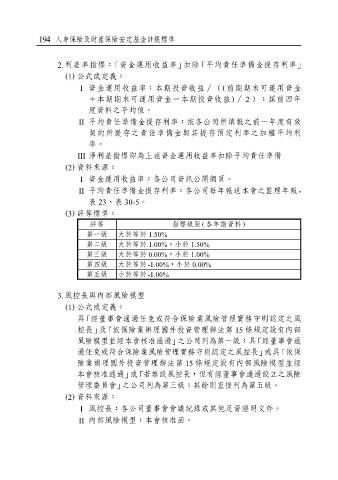

2. 利差率指標:「資金運用收益率」扣除「平均責任準備金提存利率」 ( 3 ) 評等標準:

( 1 ) 公式或定義: 評等 指標級距 ( 前一年度年底資料 )

I 資金運用收益率:本期投資收益/﹝ ( 前期期末可運用資金 第一級 具「經董事會通過任免或符合保險業風險管理實務守則認定之風

控長」及「依保險業辦理國外投資管理辦法第 15條規定設有內部

+本期期末可運用資金-本期投資收益 ) / 2﹞;採前四年 風險模型並經本會核准通過」之公司

度資料之平均值。 第二級 無

II 平均責任準備金提存利率:依各公司所填報之前一年度有效 具「經董事會通過任免或符合保險業風險管理實務守則認定之風

契約所提存之責任準備金與其提存預定利率之加權平均利 第三級 控長」或具「依保險業辦理國外投資管理辦法第 15條規定設有內

率。 部風險模型並經本會核准通過」或「若無設風控長,但有經董事

會通過設立之風險管理委員會」之公司

III 淨利差指標即為上述資金運用收益率扣除平均責任準備 第四級 無

( 2 ) 資料來源: 第五級 第一級及第三級以外情況之公司

I 資金運用收益率:各公司資訊公開網頁。

II 平均責任準備金提存利率:各公司每年報送本會之監理年報- 4. 財務槓桿比率

表 23、表 30-5。 ( 1 ) 公式或定義:資產總額 ( 扣除分離帳戶資產 ) /業主權益

( 3 ) 評等標準: ( 2 ) 資料來源:各公司資訊公開網頁。

評等 指標級距 ( 各年期資料 ) ( 3 ) 評等標準:

第一級 大於等於 1.50% 評等 指標級距 ( 前一年度年底資料 )

第二級 大於等於 1.00%,小於 1.50% 第一級 小於 10

第三級 大於等於 0.00%,小於 1.00% 第二級 大於等於 10,小於 15

第四級 大於等於-1.00%,小於 0.00% 第三級 大於等於 15,小於 25

第五級 小於等於-1.00% 第四級 大於等於 25,小於 35

第五級 大於等於 35或小於 0

3. 風控長與內部風險模型

( 1 ) 公式或定義: 5. 保單初年度等價保費占初年度保費比例 ( % )

( 1 ) 公式或定義:

具 「經董事會通過任免或符合保險業風險管理實務守則認定之風 前一年度初年度等價保費 ( FYPE ) /前一年度初年度保費 ( FYP )

控長」及「依保險業辦理國外投資管理辦法第 15條規定設有內部 ( 2 ) 資料來源:

風險模型並經本會核准通過」之公司列為第一級;具「經董事會通

過任免或符合保險業風險管理實務守則認定之風控長」或具「依保 各公司每月報送財團法人保險事業發展中心之業務月報相關資料。

險業辦理國外投資管理辦法第 15條規定設有內部風險模型並經 ( 3 ) 評等標準:

指標級距 ( 前一年度資料 )

評等

本會核准通過」或「若無設風控長,但有經董事會通過設立之風險 第一級 大於等於 80%,小於等於 100%

管理委員會」之公司列為第三級;其餘則直接列為第五級。 第二級 大於等於 60%,小於 80%

( 2 ) 資料來源: 第三級 大於等於 40%,小於 60%

I 風控長:各公司董事會會議紀錄或其他足資證明文件。 第四級 大於等於 25%,小於 40%

II 內部風險模型:本會核准函。 第五級 小於 25%